速卖通+71%、Temu近+400%:中国电商正在重写韩国市场格局

韩国线上零售大盘在收缩,中国平台却在加速抢份额。这不是矛盾,而是一个正在发生的市场替代过程。

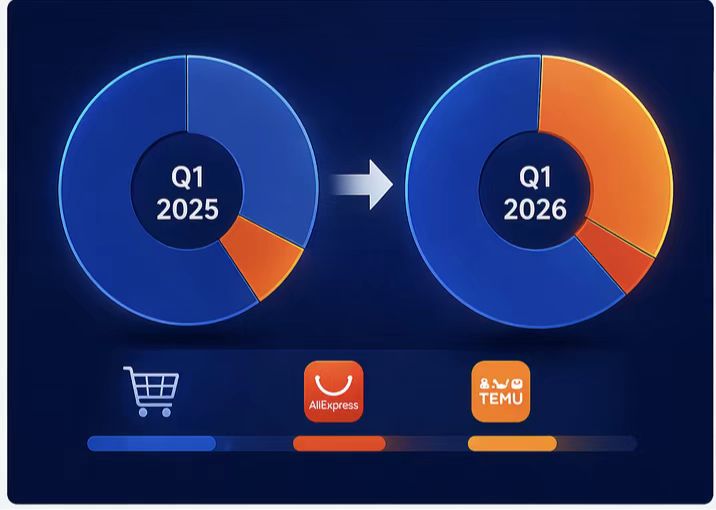

据韩国移动应用数据分析机构 WiseApp Retail 数据,2026年第一季度韩国线上零售总支出较去年同期下降2.6%(AMZ123,amz123.com,2026年4月)。但同一时期,阿里巴巴旗下速卖通(AliExpress)韩国用户支出同比增长71%,拼多多旗下Temu用户支出同比大幅增长近400%。增量从哪里来?答案几乎只有一个:韩国本土电商的存量客户正在被中国平台分走。

这不是短期现象。过去两年,中国跨境电商在韩国已经完成了从"价格入侵者"到"主流选项"的身份切换。2026年Q1的数据,只是这条曲线上最新也最陡峭的一段。

一、大盘下行,中国平台逆势:数字背后的结构性意义

Q1 2026 韩国电商核心数据对比

| 平台/类型 | Q1 2026用户支出同比变化 | 备注 |

|---|---|---|

| 韩国线上零售整体 | -2.6% | 消费疲软,大盘收缩 |

| 速卖通(AliExpress) | +71% | 连续高增长 |

| Temu | 近+400% | 入韩不足3年,爆发式增长 |

| 韩国本土主流电商 | 普遍下滑 | Coupang等承压 |

数据来源:WiseApp Retail,经AMZ123整理(2026年4月)

关键点在于:韩国整体市场蛋糕缩小了,中国平台的份额却在扩大。这意味着中国平台的增长不是跟着大盘涨,而是在存量竞争中主动抢夺。这种增长的含金量,比市场扩张期的顺势增长更高。

Temu近400%的增速尤为值得关注。它在2023年7月才进入韩国市场,起步晚、基数低,高增速部分反映了从零开始的爬坡效应。但即便如此,能在市场整体下行、竞争高度激烈的环境中实现这一数字,仍然说明其市场渗透逻辑是有效的。

二、本土平台为何接连失守

韩国本土电商格局此前相对稳固。Coupang以"火箭配送"占据服务优势,Gmarket、11Street覆盖综合品类,Kurly以生鲜切入。但这套竞争格局有一个前提假设:消费者愿意为本土服务品质支付溢价。

这个假设正在失效。

韩国20至49岁用户网购率超过90%(Statista,statista.com),这批高频网购人群对价格的敏感度并不低于其他市场。当速卖通能做到韩国消费电子品类30%以上的市占率,当Temu的露营折叠椅定价是本土同款的不到一半,"更贵但更快送达"的价值主张就开始动摇。

更关键的结构问题是:韩国本土平台上的大量商品,本身就来自中国供应链,只是经过了中间商的二次加价。当消费者可以绕开中间层直接在速卖通、Temu下单,本土平台的核心竞争力就变成了单纯的物流时效——而这一优势也在快速被侵蚀。

三、中国平台的三个增长引擎

1. 极致性价比:价格差距已超出"便宜"的范畴

价格是入场券,但不是全部。速卖通依托菜鸟本地仓,在部分品类实现了韩国3日达;Temu则在2025年推进韩国本地仓招标,逐步缩短与Coupang之间的物流时效差距(OFweek,ofweek.com,2025年2月)。价格+时效的双向逼近,让"买中国货不划算"的消费惯性在韩国持续瓦解。

2. 营销投入:品牌化运营,不只是烧钱

速卖通签约韩国演员马东锡作为代言人,在韩国地铁、综艺节目等高曝光渠道持续建立品牌认知。Temu则在Instagram、YouTube、Google全渠道铺开数字广告,并在韩国SBS电视台头部综艺节目中植入(36氪,36kr.com)。这不是单纯的流量买量,而是在构建消费者心智。

3. 本地化落地:物流、仓储、合规同步推进

速卖通与韩国头部物流公司CJ大韩通运、韩进、乐天环球物流、韩国邮政均已建立合作(36氪,36kr.com);Temu正式启动本地仓招标,通过"本地到本地"模式绕开清关瓶颈。此外,在韩国注册本地公司、推进税务合规,也成为出海卖家进入韩国市场的标准动作(OFweek,ofweek.com,2025年2月)。本地化不只是降低物流成本,更是规避政策风险的必要投入。

四、对跨境卖家意味着什么

韩国不是一个可以随便复制其他市场打法的地方。韩国消费者移动购物渗透率达78%(Statista,statista.com,2024年),在智能手机上安装4至6个购物App的用户占37%,且本土电商体系已经高度成熟——消费者对服务标准的预期很高。

但这也意味着,一旦品质和物流跟上,性价比就有相当大的发挥空间。目前竞争相对集中在3C、服装、家居品类,宠物用品、户外装备等细分赛道仍有入场余地。

韩国站多店铺运营的现实挑战:对于已经在速卖通、Temu等平台同时布局韩国站的卖家,多账号管理带来的账号关联风险不可忽视。两个平台在账号安全机制上都较为严格——同一设备浏览器指纹、IP环境,极易触发关联检测。

途纹浏览器为每个店铺账号生成独立的浏览器指纹环境(包括Canvas、WebGL、UA、时区、分辨率等维度),配合独立IP,从根本上隔离不同账号的环境信息。对于同时运营速卖通韩国站、Temu韩国站,乃至叠加亚马逊、Ozon等多平台店铺的团队来说,这是降低账号关联风险的基础工具。

五、市场展望:2026年以后会怎么走

短期内,中国平台的增速不太可能维持在400%这个水平——Temu的基数已经不低,物理上限会到来。但结构性替代的方向不会逆转。

需要关注的变量有两个:

一是监管压力。韩国曾在2024年尝试对80种商品实施KC安全认证要求,但因消费者强烈反对而撤回(36氪,36kr.com)。未来是否会有新一轮针对中国跨境平台的监管动作,仍是不确定因素。出海卖家需持续跟进韩国贸易政策动态。

二是Coupang的反应。目前Coupang仍以3086万MAU遥遥领先(WiseApp Retail数据),"火箭配送"的服务体验护城河依然存在。但如果中国平台本地仓建成后时效差距明显缩短,Coupang可能被迫进入价格战,进一步压缩本土平台整体利润空间。

对于已经在或计划进入韩国市场的卖家,2026年是相对有利的时间窗口:平台流量红利还在,本地化基础设施正在成型,但竞争烈度也在同步上升。进场要趁早,但运营要精细。

FAQ

Q:速卖通和Temu哪个更适合在韩国布局?

两个平台各有侧重。速卖通进入韩国更早,在3C数码品类有较强的市占率(约29%),品牌认知度更高;Temu增速更快,依靠极致低价策略在家居日用、服装等品类快速铺量。卖家选择平台时,应结合自身供应链优势和目标品类判断,也可以考虑双平台并行布局。不同平台的账号必须保持完全独立的操作环境,避免因账号关联而被同时封禁。

Q:在多个平台同时运营韩国店铺,账号安全怎么保障?

账号关联是多店铺运营最常见的封号原因,韩国站也不例外。平台通过浏览器指纹、IP地址、登录行为等维度综合判断账号是否为同一主体控制。建议每个账号使用独立浏览器指纹环境和独立IP,途纹浏览器支持50+跨境电商平台,可以为每个店铺生成彼此隔离的独立环境,有效降低多店铺之间的关联风险。

Q:在韩国开展跨境电商业务,需要注册韩国本地公司吗?

目前不强制要求,但实际操作中,在Temu韩国站以"本地到本地"模式运营的卖家通常需要在韩国注册本地公司,以满足资金回流和税务合规要求(OFweek,ofweek.com,2025年2月)。速卖通跨境模式则相对灵活,无需在韩本地注册即可开展业务。建议卖家在布局前咨询专业合规顾问,具体以平台最新政策为准。

Q:韩国对中国跨境电商有哪些监管风险?

韩国曾在2024年尝试扩大安全认证要求的适用范围,但在消费者抗议后撤回。目前尚无全面封堵中国跨境平台的立法动向,但行业监管整体趋严是大概率方向。卖家应确保产品符合相关品类的KC认证要求,持续跟踪韩国贸易委员会和产业通商资源部的政策动态。

本文由途纹浏览器官方团队整理发布(2026年4月22日)。数据及事件来源:AMZ123跨境电商(amz123.com)、WiseApp Retail(wiseapp.co.kr)、36氪(36kr.com)、OFweek数字生活网(ofweek.com)、Statista(statista.com)。如有政策变动,请以速卖通、Temu等相关平台官方最新公告为准。